„Wer aufhört, besser zu werden, hat aufgehört, gut zu sein.“ Dieses schlaue Zitat von Philip Rosenthal hatte ich eigentlich gar nicht im Sinn. Trotzdem beschreibt es meine Erfahrung in Sachen Optionshandel im letzten Jahr ganz treffend. Was hat sich seit meinen früheren Artikeln geändert, und was welche konkreten Änderungen habe ich an meiner Strategie vorgenommen? Das beschreibe ich im Folgenden.

Anfang 2021: Put, Put, Put…

Zu Beginn des Jahres 2021 habe ich noch fast ausschließlich Puts verkauft (bzw. „geschrieben“), und das hauptsächlich auf „Value-Aktien“, also profitable Unternehmen, die relativ niedrige KGVs auswiesen. Tendenziell waren das eher Small-Cap-Aktien, da sich hier häufig bessere Prämien einnehmen ließen. Zusätzlich habe ich darauf geachtet, das mir eine bullishe Strategie (wie die Short Puts) auch angesichts der kurzfristigen Preisentwicklung der jeweiligen Aktie sinnvoll schien. Sprich: Attraktiv fand ich zum Beispiel, wenn eine Aktie kürzlich einen Drawdown erlitten hatte.

Die ersten Monate 2021 hat diese Strategie auch ziemlich gut funktioniert, so dass ich nach einigen Monaten dem S&P 500 bereits mehrere Prozentpunkte voraus war – nicht zuletzt deswegen, weil gerade „meine“ Aktien zu den Outperformern gehörten. Zur Jahresmitte hin wurde es dann allerdings immer holpriger, insbesondere die Stolperer des Marktes zu jedem Verfallsfreitag (der monatlichen Optionen) im Sommer bereiteten mir zunehmend Probleme.

Nachdem ich mich durch den Sommer ein paar Monate so durchgewurschtelt hatte, gab es einen ersten kleinen Aha-Moment im September: Als der Markt gerade mal wieder besonders nervös war, habe ich, motiviert durch einige Artikel, zur „Absicherung“ einen Put weit aus dem Geld, also weit unterhalb des aktuellen Marktes gekauft. Für diese Aktion gab es auf meinem Instagram-Account zu Recht etwas Gegenwind. Der Tenor: Warum im schlechtesten Moment einen Put kaufen, der nur mit geringer Wahrscheinlichkeit profitabel sein wird? Da hatten die Kollegen natürlich einen guten Punkt – und ich habe zu dem Zeitpunkt zum Glück in Betracht gezogen, dass mein Wissen und (sorry für den Ausdruck 😅) mein Mindset vielleicht etwas unvollständig oder eingerostet sein könnten. Ein bisschen Auffrischung stand also an. Leider kann ich nicht „ein bisschen“, also ist gleich ein mehrmonatiger Deepdive daraus geworden. Was sich seitdem geändert hat, beschreibe ich euch im Folgenden.

Wie habe ich meine Strategie jetzt also verändert?

Punkt 1: Marktneutralität.

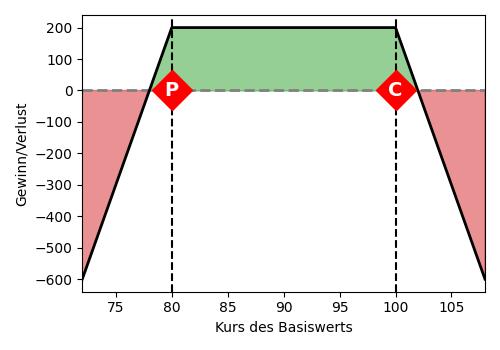

Anstatt nur Puts zu verkaufen (bullish, siehe Abb. 1), handle ich jetzt sehr häufig zweiseitig, bevorzugt mit Strangles. Bei diesen verkauft man nicht nur den Put, sondern auch einen Call auf der anderen Seite (siehe Abb. 2). Im Ergebnis kann man bei begrenzten Marktbewegungen in beide Richtungen einen Profit erzielen, und nimmt höhere Prämien ein. Zudem kann man flexible Anpassungen vornehmen, um größere Bewegungen des Marktes abzufedern. Insgesamt ist diese Art des Handelns gefühlt wesentlich aktiver, vor allem in sehr unruhigen Marktphasen, wie wir sie im ersten Quartal 2022 gesehen haben.

Punkt 2: Längere Laufzeit – kein Halten bis zum Verfall.

Anfang 2021 habe ich bevorzugt zweiwöchige Optionen geschrieben – mit dem Hintergedanken, dass man eine höhere Prämie pro Tag einnimmt als bei längeren Laufzeiten. Was ich dabei nicht bedacht habe, ist das erhöhte Risiko, das man dabei eingeht: Bei der geringeren Laufzeit bleibt zum Einen weniger Zeit, um „recht zu haben“. Zum Anderen ist beim Eröffnen der Position der Abstand zum Anfangskurs der Aktie geringer. Das führt zu einem hohen „Gamma-Risiko“, d.h. eine Preisänderung des Basiswerts führt zu starken Preisschwankungen der zugehörigen Option (inklusive der Möglichkeit, ins Geld zu geraten), und bringt somit mehr Volatilität ins Portfolio. Durch das Schreiben längerfristiger Optionen mit Laufzeiten um 45 Tage, und das Schließen oder Rollen der Positionen einige Wochen vor Verfall werden beide Risiken reduziert.

Punkt 3: Liquidität.

Inzwischen achte ich verstärkt darauf, Basiswerte auszusuchen, die möglichst liquide Optionsmärkte bieten. Ist das nicht der Fall, erleidet man aufgrund der breiteren bid/ask-Spreads bei jeder Aktion mehrere Prozent Reibungsverluste. Irrtümer sind dann schwieriger auszugleichen als bei sehr liquiden Underlyings. Durch den Fokus auf liquidere Basiswerte verschiebt sich die Aufmerksamkeit automatisch in Richtung größerer Unternehmen oder ETFs. Letztere bieten zusätzlich den Vorteil, dass man keine Kurssprünge durch Gewinnbekanntgaben befürchten muss – allerdings fallen auch die Prämien oft weniger üppig aus.

Punkt 4: Volatilität.

Zuvor habe ich hauptsächlich auf die „nackte“ implizierte Volatilität (IV) geschaut – verständlich, denn die eingenommenen Prämien steigen proportional zu diesem Wert. Ein sinnvolleres Maß ist aber der IV-Rank – dieser gibt an, wie sich die derzeitige Volatilität einer Aktie mit ihren historischen Werten vergleicht. So vermeidet man, dass man eine Aktie handelt, die zwar ein hohes IV hat, aber bezogen auf ihre eigene Historie in Wirklichkeit gerade eine Flaute erlebt. Hier könnte es leicht einen Ausbruch der Volatilität nach oben geben – das ist nicht wünschenswert für den Stillhalter.

Welche Anpassungen habe ich in der Handelsplattform vorgenommen?

All die oben genannten Punkte lassen sich am einfachsten befolgen, indem man sich passende Scanner in der Handelsplattform (in meinem Fall die TWS von Lynx bzw. Interactive Brokers) einrichtet, so dass man nur entsprechend vorsortierte Daten zu sehen bekommt. So lassen sich z.B. Größen wie Optionsvolumen, Anzahl offener Optionspositionen, IV-Rank, Veränderung der Volatilität, sowie anstehende Gewinnbekanntgaben darstellen (letztere allerdings nur mit einem Zusatzabo für 5$/Monat), und meist auch danach sortieren.

Außerdem habe ich meine Scanner nach Marktkapitalisierung gegliedert, so dass Megacaps (ab 200 Mrd. $), Large Caps (zwischen 10 und 200 Mrd. $), und Mid Caps (zwischen 1 und 10 Mrd. $) separat gelistet werden. Einen Screenshot meines Megacap-Scanners zeige ich in Abb. 3, hier sortiert nach IV-Rank. Auf diese Art bekomme ich die interessantesten Kandidaten direkt gelistet, muss aber eventuell welche mit anstehenden Gewinnbekanntgaben ignorieren. In den Large-Cap- und Mid-Cap-Scannern sortiere ich hingegen nach der Liquidität: das Aktienuniversum ist hier so groß, dass es oft irgendwelche obskuren und illiquiden Underlyings sind, die die höchsten IV-Ranks haben. Die Megacaps haben hingegen meist automatisch genügend hohe Handelsvolumina zu bieten.

Trades rund um Earnings-Termine

Die höchsten IV-Werte finden sich oft kurz vor Gewinnbekanntgaben. Während ich früh in 2021 noch gut damit gefahren bin, einfach durch solche Ereignisse hindurch zu handeln, ist der Wind nun wesentlich rauher geworden. Vielfach erfahren Aktien nun Bewegungen, die weit jenseits dessen sind, was von den Optionspreisen antizipiert wird. Nachdem ich im Oktober gleich mehrfach bei solchen Gelegenheiten mittendrin war (SNAP, BBBY, INTC, IBM), habe ich diese Aktivität zwischenzeitlich reduziert. Ausnahmen mache ich nur, wenn sich „kleine“ Gelegenheiten bieten sollten, bei denen selbst eine starke Verletzung der Strikes keinen allzu großen Verlust verursacht (z.B. bei relativ kleinen Underlyings), und ich mit meinen Optionen einen genügend großen Abstand vom Kurs der Aktie realisieren kann, dabei aber noch eine brauchbare Prämie einstreiche.

Fragen? Eigene Erfahrungen? ⍗

Soviel zur Vogelperspektive. Habt ihr Fragen zu den Details, Feedback, oder eigene Erfahrungen aus dem letzten Jahr beizusteuern? Schreibt es mir gerne unten in die Kommentare. Ich freue mich auf jede Diskussion.

Bis bald!

Euer Nerd.